暮らしのお役立ちコラム

2023/04/21

知らないと損!リフォームで使える「2つの減税制度」

目次

マイホームのリフォームでは、一定の要件を満たす場合に減税制度を利用できます。そこで今回は所得税におけるリフォーム減税制度について解説します。

リフォーム減税(所得税)は2種類あります。

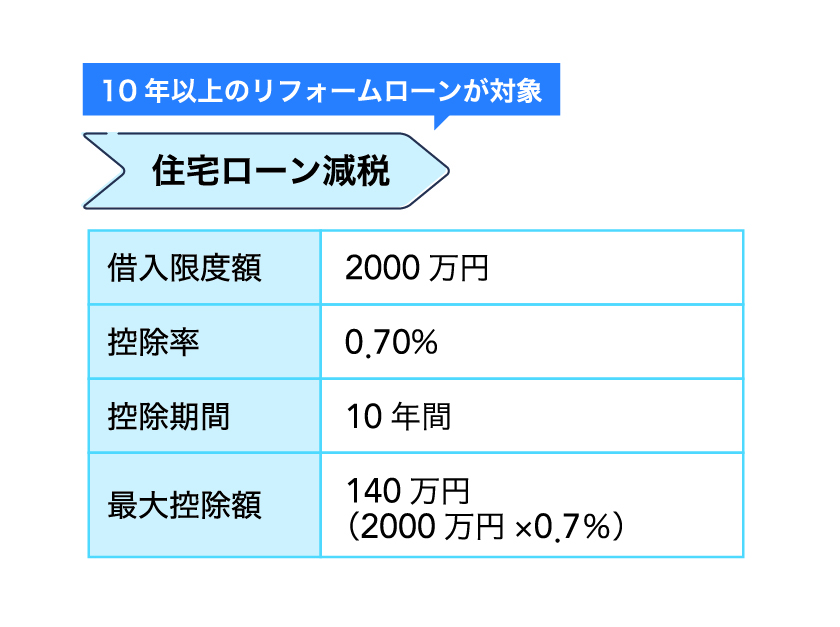

①住宅ローン減税

10年以上のリフォームローンが対象

10年以上のリフォームローン等を活用し、一定の要件を満たした増改築工事を行うときに活用できる減税です。

原則10年間、対象となる改修工事費用相当分の「年末ローン残高×0.7%」が所得税から控除されます。

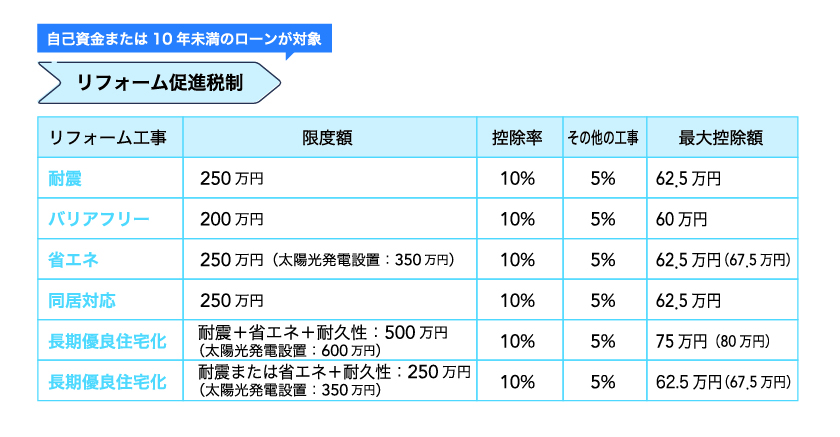

②リフォーム促進税制

自己資金または10年未満のローンが対象

自己資金によるリフォームを行なう場合や10 年未満のローンを組む場合などで利用できる減税制度。控除期間は原則1年間、適用期間は令和5年末までとなっています。

対象工事の限度額を超える分やその他のリフォーム費用も標準的なリフォーム費用と同額までの5%が控除可能。

控除対象となるリフォーム費用は、対象工事とその他のリフォーム合わせて合計1000万までです。

原則これらを併用することはできませんが、物件購入の住宅ローン減税とリフォーム工事のローン減税の併用は可能です。

リフォームを行う前には、どの減税制度を利用できるか業者等に確認しておきましょう。また、減税制度を利用するには、確定申告が必要です。

参考:一般社団法人 住宅リフォーム推進協議会「リフォームの減税制度」

監修:株式会社Money&You取締役

高山 一恵

1 級FP 技能士・CFP®・株式会社Money&You 取締役。講演、執筆、相談業務など様々なチャネルを通して、幅広くお金の知識を啓蒙している。